確定拠出年金に加入できます

突然ですが…将来の備えはできていますか?

人生100 年時代、もしも60 歳に定年退職したら…

その後、40 年、無職で生きることになります。

公的年金だけで暮らしていける?

厚生年金の、平均の受取額は

全体の平均で約14 万7,000 円/ 月

※収めた年数や額などにより異なります。

私たちが受け取るころには、もっと少なくなっているかもしれません…

夫婦2 人で暮らす為の、最低限の生活費は約22 万円と言われています。

本当にそれだけで充分?

どうせならもっとお得に

たくさん貯めたくない?

だって、お金はたくさんあっても困らない!

そこで!確定拠出年金!

ZEPE では、確定拠出年金制度を取り入れていますので

簡単に、すぐに加入することができます。

しかも、すごいお得。

確定拠出年金(DC)に加入するメリット

その1.掛け金が非課税

例えば、年収600 万の方が毎月12,000 円積み立てた場合、年間の合計掛け金は14.4 万円。

掛け金全額が控除され、28,800円の減税に!

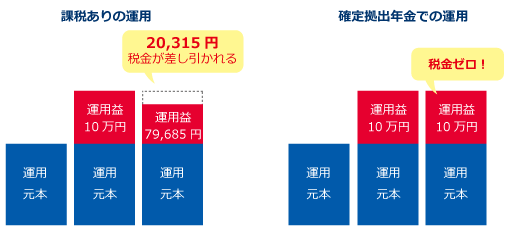

その2. 利息・運用益が非課税

通常、投資信託や預金で運用すると、税金(20.315%)が差し引かれます。

ええ…2割以上も引かれるの…?

確定拠出年金で運用した時の例↓

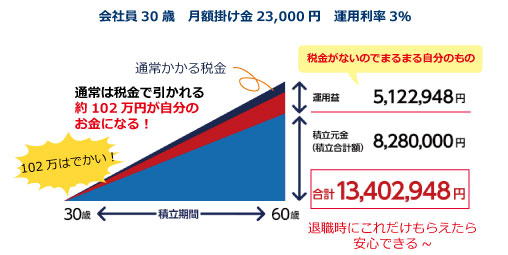

上記の場合、税金で引かれるはずの102万円が自分の物に★

60歳以降、13,402,948円受け取ることができる。

その3.受取時も一定額まで税制優遇

例えば…

30年間掛金を積み立て、一時金で受け取る場合

給付金(受け取り)は退職所得控除が適用されるため

1,500万円までが非課税となります。

現在の税金が安くなる!

利息や運用益に税金がかからない!

受取時も控除対象!

ん?やらない理由がないんだけど…

普通に貯金するなら、確定拠出年金に加入したほうが絶対にお得。

※どんな商品を運用するかで収益率は異なります。

掛け金は、1年ごとに変更できます。

運用商品を変更することも可能です。

こちらから↓↓最適な運用プランや、どの程度減税できるかなどのシュミレーションができます。

加入したい方や、もっと詳しく知りたい方は、総務課までお問い合わせください。